西湖娱乐城,西湖娱乐场,西湖娱乐场注册,西湖娱乐城注册,西湖娱乐城官方网站,西湖娱乐城APP,西湖娱乐城网址,西湖娱乐城链接,西湖娱乐城登录,西湖娱乐城平台,西湖娱乐城网址,西湖娱乐城最新,寻宝奇航预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房

看房需提前来电预约登记请务必致电与销售确认时间,预约客户可优先进入销售现场,避免空跑,感谢您的支持!

项目是央企中铁大桥局武汉置业公司投资开发,中铁大桥局是具有120余载发展历史的中国中铁旗下的全资子公司。中国中铁是隶属于国务院国资委的特大型骨干企业,是全球最大的建筑承包商之一。排名中国建筑行业第一位。已经连续17年位列世界500强企业。2022年排名世界500强企业第34位。并且在2022年《财富》中国排行榜中位列中国500强企业第5位。

前身为1953年修建万里长江第一桥“武汉长江大桥”经政务院批准成立的铁道部大桥局,是中国桥梁事业的领军者,是世界上设计桥梁最多的企业,中国“一带一路”走向世界的“建桥国家队”。在世界范围内建造桥梁总数超过3000 座,建造桥梁总里程超过3600余公里,建桥技术国际领先。近70年来,公司曾先后参与建设了杭州湾跨海大桥、东海大桥、港珠澳大桥、武汉长江大桥、南京长江大桥等一系列知名桥梁,一直引领着中国桥梁事业发展方向,以建桥的心志去建造住宅。

项目容积率仅1.5,由高层、叠墅、配套商业及酒店组团融汇成低密度舒适人居新境界。引贝港水景入园,穿行社区,绕叠墅区而过,匠造情景水系,融合绿色生态·运动健康·智慧人居多重元素,打造罕见的生态宜居岛居墅境社区。

项目引水入园,打造抱水的社区中央公园,设计多元特色、适宜不同年龄人群的五大园系空间,高大乔木、灌木、花卉、草坪等多层次景观系统,丰富的植被,让项目为负氧离子环绕,在这绿意丰境之中,感受四季缤纷与鲜氧生活。

以智慧运动理念,将各种运动形式植入生活。室内恒温泳池、沿河景观跑道,及虚拟马拉松使跑步,使运动充满了乐趣。构建全龄活动和户外休闲空间,复合型生活场所,成就全动的活力社区,为每一位城市的奋斗者打造多元化健身空间,让身心回归,重新充满力量。

引入智慧安防变社区治理为“智”理,多重安防保障,确保方便与安全。用云计算、物联网等先进的信息化技术手段,焕新智慧家居体验,实现生活智能化覆盖,让家更智慧。新一代信息技术,为生活注入科技,中国中铁·世纪尚城争作智慧社区的践行者,开启智能人居新风范。

其实在上海,拥有这样一个超炫酷的室内恒温泳池,都是相对高端的品质住宅才会有的

售楼处电话:息【中国中铁·世纪尚城】二期加推建面约73~99㎡精装高层及建面约105-134㎡毛坯叠墅,共计336套房源,

均价33182元/㎡,目前正在认购中!从鸟瞰图能够看出,项目占地以叠墅为主,形成静谧高端的墅质圈层。

南北通透设计,南向瞰境阳台、主卧搭配飘窗,总价控制在200万不到,超低门槛,从容上车;

约85平三房户型,更是做到了三开间朝南,全卧室飘窗,拥有超大赠送面积,全明双卫,甚至主卫也附带飘窗,实用性拉满,而且该户型大部分房源总价在230万左右!

中铁世纪尚城售楼处电线居,南北通透,三开间朝南,全卧室飘窗,超大赠送面积引景入室,还配有嵌入式玄关柜,进阶优选。

项目匠心打造舒适上下两叠户型:105㎡、123㎡星空上叠及118㎡、134㎡臻品下叠。多层空间格局,将理想生活场景融入多维空间中,每一层空间都可以自在规划,下为家庭烟火、休闲娱乐,上为私人空间,静谧休憩。叠墅多维空间,尽享百变乐趣。

打破一“层”不变的格局,为居者缔造怦然心动的生活方式。空间的叠加,带来的不仅是空间的开阔,更是墅式理想生活的享受。

臻品下叠,设计南向绿化空间,做到真正有天有地有花园。感受庭院深深之意境,感受四季变换与勃勃生机。

真正的经典历经时光凿磨,也不曾有任何褪色。中国中铁·世纪尚城臻品叠墅,上有星空为顶,下有花木同居。繁华与静谧共享,低密与奢阔共存。在此,尽情四季雅静时光,实现有天有地的墅居梦。

全房共有2层并附赠全明地下室,地上首层为生活区,设计南向绿化空间,做到真正的有天有地有花园!

庭前绿地,可以拾花种草,让孩子、萌宠亲近自然,趣味无穷;或者拓展兴趣空间,拾取生活中的热爱与乐趣,为自我留下一片宁静之地。全明地下室

,以阔绰高度约5.35米,赋予了生活第N+1种可能,学习、健身房、家庭影院、图书角,经过精心合理的打造,将成为主人精彩的私享领地,盛放更多闲情逸致。

以星空为顶,以自然为底,星空上叠宽境阳台,远眺是美景,仰望是星空。自然与生活无界交融,春饮茶、夏温书;枕水而眠,星河入梦。

全尺飘窗,延伸室内空间,更多采光与健康,进可文艺,退可居家。全明附赠空间,可根据需求个性化改造,小到儿童玩具房,大到阳光书房,让生活“大”有作为。择居于此,幸福刚刚好。

全尺飘窗,延伸空内空间尺度向阳光更进一步,让生活更多一重享受。全明附赠空间

位于上海高速发展中的五大新城之一的奉贤新城南扩圈,柘林核心区。区域承接奉贤新城南拓发展任务,根据规划区域将建设成为生态、生产与现代生活有机结合的南上海“绿色规划”示范区。项目正位于此核心位置,一路之隔柘林镇政府。紧邻10万方贝港滨水公园,以央企品质、大国匠心,礼献生态宜居生活,盛启南上海时代墅居理想。

周边拥有完善的交通路网,四纵三横立体路网。通过沪金高速、金海路自驾快速到达莘庄及市区各个区域;距离轨交5号线km(线路主体结构已建成);此外轨交奉贤线规划加快推进中;便捷、舒心、高效生活轻松启航。

自持1.4万方社区底商,周边3.6万方邻里商业及综合配套中心已建成,即将投入使用。7km范围内包含爱企谷、南桥百联商圈、宝龙广场、人民路商圈、龙湖奉贤天街等商业体,举步都市璀璨生活

目前西侧有新寺学校,根据政府规划区域将再规划4所幼儿园2个小学1个初中1个高中。而紧临地块南侧即为一所幼儿园规划用地(新房不承诺对口学校,以后期主管部门划分为准)

规划中社区医院举步可达;自驾可快速到达上海交通大学附属第六人民医院南院(奉贤中心医院)、国妇婴奉贤院区(已投入使用)、三甲新华医院(在建),为健康保驾护航

观点指数2025年,我国房地产政策围绕“止跌回稳”与“高质量发展”双主线,构建起短期托底与长期转型相衔接的系统性调控体系,为行业从深度调整迈向平稳转型筑牢根基。

全年政策以两会“持续用力推动房地产市场止跌回稳”为基调开篇,通过因城施策调减限制性措施、激活刚性与改善性需求等举措精准托底市场,随后经中央政治局会议、国务院常务会议等多次部署深化,逐步形成“需求端赋能、供给端优化、保障端补位、存量端盘活”的多元发力格局。

在长期转型维度,“构建房地产发展新模式”成为贯穿全年的核心关键词,从中央城市工作会议强调的“存量提质增效”,到中央经济工作会议部署的“控增量、去库存、优供给”,政策通过优化存量商品房收购、推进城中村改造、深化住房公积金制度改革等具体举措,着力稳定房地产市场。

同时,租购并举制度持续完善与保障房供给优化并行推进,鼓励收购存量商品房转化为保障房的政策落地,既盘活了存量资产,又精准对接了民生住房需求,与二十届四中全会“推动房地产高质量发展”的战略定位形成闭环。总体来看,2025年房地产政策既通过阶段性调控巩固了市场止跌回稳的态势,又以基础性制度改革锚定了行业高质量发展的方向,

2026年是“十五五”开局之年,12月22日至23日,全国住房城乡建设工作会议提出,2026年要确保新旧模式转换平稳有序,因地制宜调整优化房地产政策。随着增量与存量政策的持续显效,2026年房地产行业结构性改善可期。

2025年前11个月人民币贷款增加15.36万亿元。分部门看,住户贷款增加5333亿元,其中,短期贷款减少7328亿元,中长期贷款增加1.27万亿元。

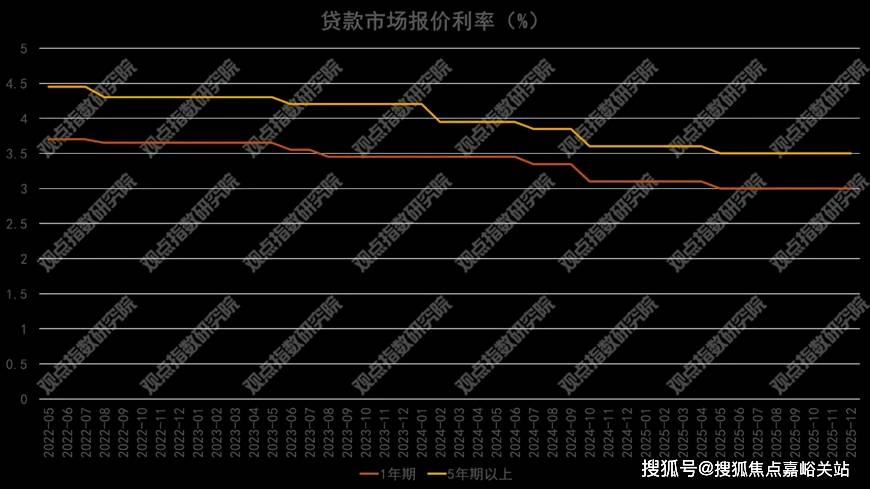

2025年12月22日,最新一期贷款市场报价利率(LPR)公布,两项品种均与上月持平,已连续7个月未作调整。具体来看,1年期LPR维持3.0%,5年期以上LPR保持3.5%。回顾2025年全年,LPR仅在5月进行过一次调整——当时1年期LPR从3.1%下调至3.0%,5年期以上LPR由3.6%降至3.5%。

观点指数认为,LPR持续稳定的原因是:作为LPR定价基准的7天期逆回购利率已连续多月稳定在1.40%,政策利率未释放下调信号,导致LPR报价缺乏方向指引;加之银行净息差压力持续存在,金融监管总局数据显示,2025年三季度商业银行净息差降至1.42%,较上年同期收窄11个基点,这使得报价行主动调降LPR的动力明显不足。

从政策来看,中央经济工作会议明确“将延续适度宽松的货币政策”。随着12月美联储下调政策利率,2026年其进一步降息的预期将缓解对国内货币政策灵活调整的约束。此外,央行在四季度货币政策例会上强调,需“发挥增量与存量政策的协同效应,综合运用各类工具强化货币政策调控”。

基于此,不排除2026年一季度央行存在实施新一轮降息降准的可能,届时两个期限品种的LPR报价有望随之下行。

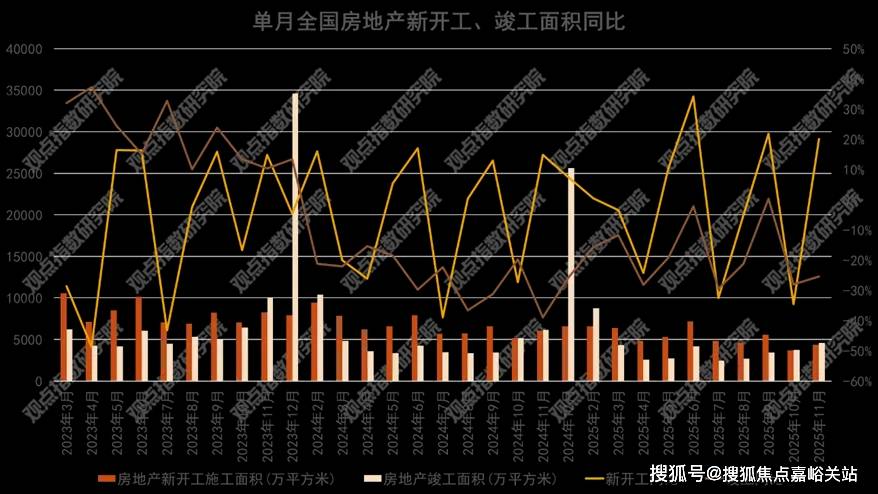

2025年全年,房地产市场价格环比整体延续了调整态势,不同能级城市及不同类型(新建商品住宅与二手住宅)之间表现出一定的分化特征。新建商品住宅价格指数在波动中下行,二手住宅价格指数仍处于收缩区间。

2025年房地产市场仍处于深度调整期,东部地区承压,而库存去化在政策下稳步推进。

库存去化取得积极进展,供给侧优化持续。截至11月末,商品房待售面积为75306万平方米,较10月末减少301万平方米,其中住宅待售面积减少284万平方米。值得注意的是,商品房库存已连续9个月减少。这表明在“控增量、优存量”等政策措施的作用下,供给端主动调整见效,库存压力正在逐步缓解,市场供求关系正向着平衡方向修复。

总体来看,2025年房地产市场在供给侧去库存方面取得了实质性进展,但需求侧的复苏基础并不牢固。东部核心城市的深度调整与年末单月销售走弱,预示着市场底部震荡时间可能拉长,未来企稳回升仍需更强有力的需求端政策托举。

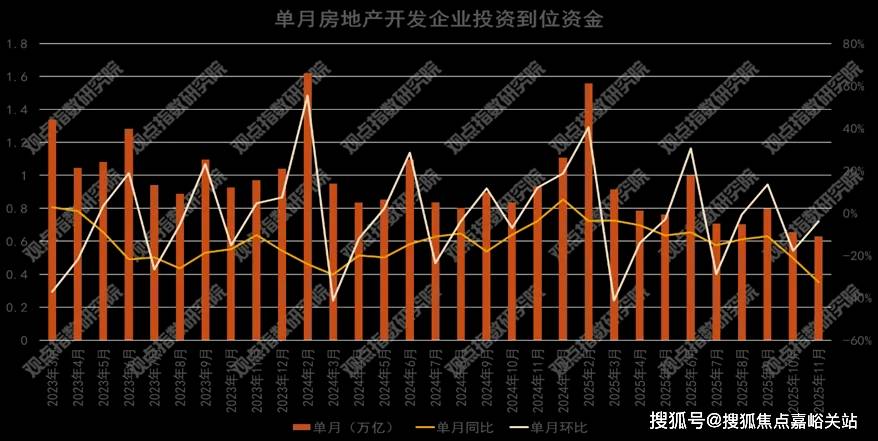

在开发投资方面,全国房地产开发投资额累计达到78591亿元,同比下降15.9%。其中,住宅投资完成60432亿元,降幅达15.0%,与整体投资走势基本同步。

资金层面,1—11月房地产开发企业到位资金总额85145亿元,同比下降11.9%。具体来看,国内贷款降幅相对较窄(下降2.5%),利用外资下降24.6%,自筹资金下降11.9%,定金及预收款下降15.2%,个人按揭贷款下降15.1%。

销售回款(定金及预收款、按揭贷款)的下降与投资端的疲软形成负向反馈,融资与回款能力制约了投资与开工的修复。

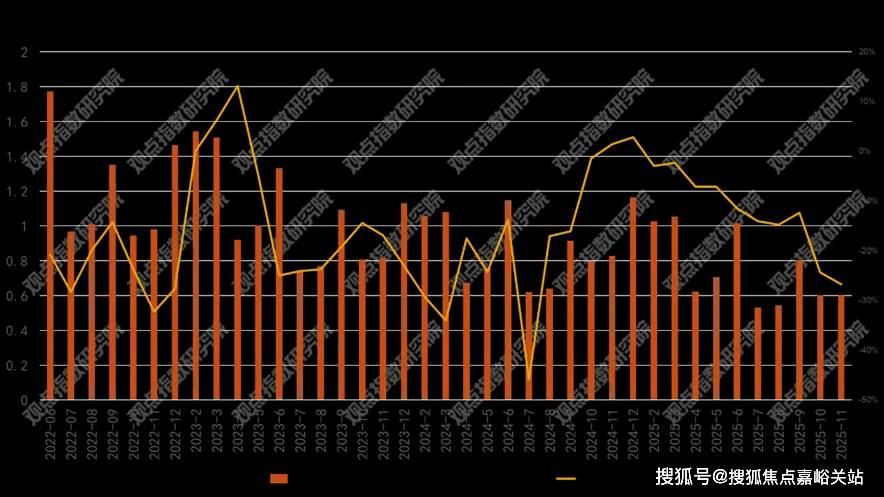

观点指数观察到, 从总体规模来看,2025年11月地产债总发行量364.20亿元,同比减少20.09%;1-11月累计发行量4587.15亿元,同比减少7.49%。净融资规模45.63亿元,连续两月增加,环比来看,1、7、8、10、11月为正,其余为负。1-11月累计净融资规模为-378.87亿元。

境内融资成本持续走低,优质房企中期票据发行活跃。房地产企业融资活跃度持续攀升,融资成本持续下降。年内,多家行业头部房企集中发行债券,融资利率普遍降至约2%的水平,部分央国企发行的债券利率更突破2%的关口,达到更低水平。

境外融资市场回暖,房企通过多元化融资工具拓展融资渠道。华润置地39亿美元中期票据计划获香港联交所批准,于2025年11月10日后12个月内以仅面向专业投资者发行债务的方式上市,截止报告期末,已成功发行两笔票据:2028年到期的3亿美元票据,利率4.125%;2030年到期的43亿人民币票据,利率2.40%,展现国际资本对其信用资质的持续认可。

值得关注的是,当前房企除发债外,还逐步倾向于通过REITs、经营性物业贷、银团贷款等方式融资。

在REITs方面,已有不少房企取得进展。如今,华润置地、招商蛇口、大悦城、万科、首创城发和中国金茂等一众房企,均已成功推动REITs产品上市。

在经营性物业贷方面,同样有多家房企积极布局。招商蛇口于2025年上半年落地经营性物业贷款82亿元,同期保利发展经营物业贷款净增29亿元。

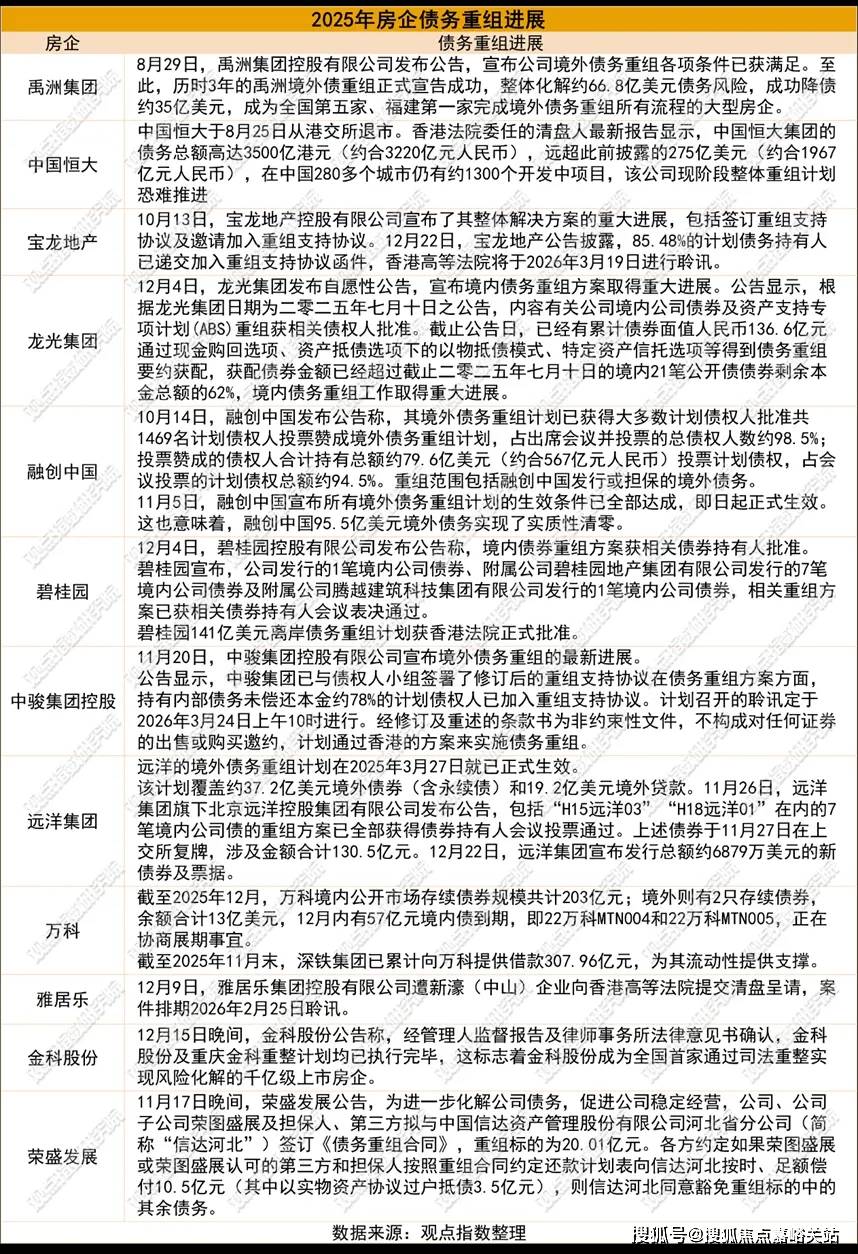

在债务进展方面,融创、远洋、时代中国、旭辉、佳兆业、禹洲地产、碧桂园等多家企业的债务重组获批或完成。

各企业通过不同路径实现债务风险化解,龙光219.6亿元境内债通过21笔债券重组议案,提供全额转换资产、抵债、回购及股票等灵活选项,体现债权人利益平衡的精细化设计;禹洲集团历时三年完成66.8亿美元重组,降债35亿美元,成福建首家完成全流程的房企。融创聚焦“债转股+股权稳定”,通过强制可转债实现债务削减;碧桂园通过控股股东承诺加强对债务重组的实质性支持。

整体来看,房企债务化解呈现企业持续进展、创新工具迭代、司法重整应用的多元特征,但部分企业仍面临方案表决压力与股东支持边际收紧的挑战。

土地市场方面,2025年整体土地市场呈现热度回落,聚焦核心区域的特征。

从观点指数监测的一二三线月开始,成交面积环比上涨,截止11月份,从规模来看,一二三线城市住宅用地供应规模较上月大幅提升。

据观察,土地竞争的激烈程度主要集中在上海、北京、深圳、广州四个一线城市的核心地块;边缘板块多以底价成交,而竞买者主要看重城市的去化情况。此外,杭州、成都、武汉、西安、厦门等城市亦有不少地块被企业高溢价竞得。

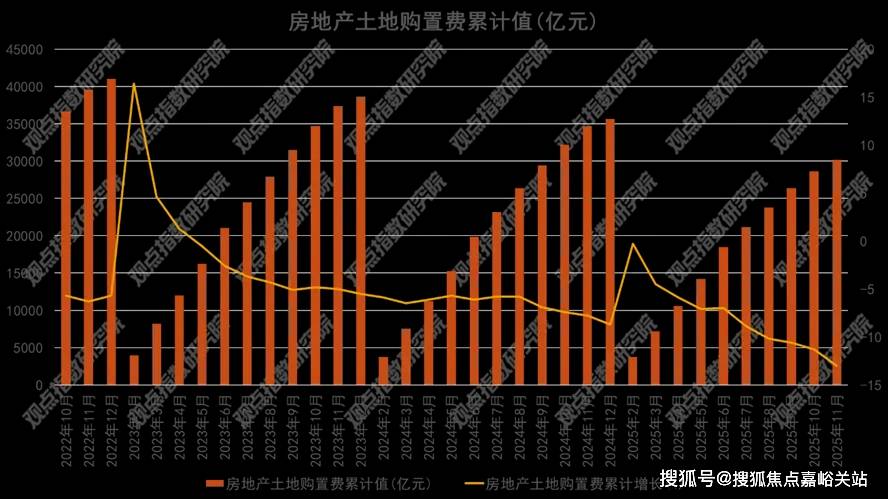

回顾土地的收入情况,1-11月房地产土地购置费用为30172.57亿元,同比下降13.0%。1-11月,全国政府性基金预算收入40274亿元,同比下降4.9%。分中央和地方看,中央政府性基金预算收入3938亿元,同比增长0.6%;地方政府性基金预算本级收入36336亿元,同比下降5.5%,财政部数据显示,1-11月国有土地使用权出让收入为29119亿元,同比下降10.7%。

从拿地销售比来看,2025年1-11月房企拿地销售比同比回升明显,其中全口径销售前三的保利发展控股、绿城中国、中海地产,今年前11月拿地销售比和上年相比分别回升5.90、6.30和25个百分点。

企业拿地方面,央国企是目前土地市场最主要的成员,包括、中海地产、华润置地、保利发展控股、招商蛇口、越秀地产等企业。另外,民企主要是滨江集团、邦泰集团,混改房企主要是绿城中国。

观点指数观察到,当前房企在拿地策略上倾向于联合行动,诸如中海地产、招商蛇口、中旅投资等头部央国企,凭借自身雄厚的资金和资源优势,以联合拿地或股权交易的方式,持续在上海等地的优质核心地块竞争中占据主导地位。

整体来看,强强联合的开发模式在行业深度调整的大背景下值得重点关注。一方面,它能够分散单个企业的投资风险;另一方面,也有利于整合各自的优势资源,合作开发既能确保项目品质,又能实现风险共担。未来,房企间的战略合作或会成为发展的新常态。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。